Het is weer deze tijd van het jaar. Het is de tijd waarin de grootbanken met hun macro outlook voor 2024 over de brug komen. De belangrijkste grootbanken pakken we wel even mee voor u. Dan vertalen wij de hoogtepunten uit de outlook en de het deel wat gaat over aandelen voor u naar het Nederlands. Wilt u de gehele outlook bekijken. De link vindt u onderaan ons artikel.

We beginnen met de belangrijkste en meest prestigieuze investment bank van deze wereld, onze vrienden van Goldman Sachs. De outlook voor 2024 viel bij ons in de mailbox en we mogen eruit publiceren. De gekozen naam voor dit jaar door Goldman Sachs zegt eigenlijk wel genoeg. Hier is de outlook van Goldman: Macro Outlook 2024: The Hard Part Is Over. Laten we beginnen met de samenvatting:

De wereldeconomie heeft zelfs onze optimistische verwachtingen overtroffen in 2023. De groei van het bruto binnenlands product (GDP) lijkt de consensusprognoses van een jaar geleden wereldwijd met 1 procentpunt en in de VS met 2 procentpunt te overtreffen, terwijl de kerninflatie is gedaald van 6% in 2022 naar 3% sequentieel in economieën die een prijsstijging zagen na de covid-periode.

Er staat nog meer desinflatie op de agenda voor het komende jaar. Hoewel de normalisatie op het gebied van producten en arbeidsmarkten nu goed gevorderd is, speelt het volledige desinflatoire effect nog steeds uit, en de kerninflatie zou tegen eind 2024 moeten terugvallen naar 2-2½%.

We blijven slechts beperkt recessierisico zien en bevestigen onze kans van 15% op een recessie in de VS. We verwachten verschillende winden in de rug voor de wereldwijde groei in 2024, waaronder sterke groei van het reële huishoudinkomen, een kleinere tegenwind van monetaire en begrotingsverkrapping, een herstel van de productieactiviteit, en een grotere bereidheid van centrale banken om renteverlagingen door te voeren als de groei vertraagt.

De meeste belangrijke centrale banken in ontwikkelde markten hebben waarschijnlijk hun renteverhogingen afgerond, maar volgens onze basisprognose voor een sterke wereldeconomie zullen renteverlagingen waarschijnlijk pas in de tweede helft van 2024 plaatsvinden. Wanneer de rentetarieven uiteindelijk stabiliseren, verwachten we dat centrale banken de beleidsrentetarieven boven hun huidige schattingen van duurzame langetermijnniveaus zullen handhaven.

De Bank of Japan zal waarschijnlijk beginnen met het afbouwen van de controle van de rentecurve in het voorjaar voordat ze formeel de controle verlaten en de rentetarieven verhogen in de tweede helft van 2024, ervan uitgaande dat de inflatie op koers blijft om hun doel van 2% te overschrijden. De korte termijn groei in China zou moeten profiteren van verdere beleidsstimulering, maar de meerjarige vertraging van China zal waarschijnlijk doorgaan.

Het marktvooruitzicht wordt bemoeilijkt door samengeperste risicopremies en markten die redelijk geprijsd zijn voor ons basisscenario. We verwachten rendementen op rentetarieven, krediet, aandelen en grondstoffen die in 2024 de cashrendementen zullen overtreffen onder onze basisprognose. Elk van deze biedt bescherming tegen een ander staartrisico, dus een gebalanceerde portefeuille moet de focus op cash van 2023 vervangen, met een grotere rol voor duration in portefeuilles.

De overgang naar een omgeving met hogere rentetarieven verliep hobbelig, maar beleggers staan nu voor het vooruitzicht van veel betere rendementen op vastrentende activa. De grote vraag is of een terugkeer naar de renteomgeving van vóór de financiële crisis een evenwicht is. Het antwoord is waarschijnlijk ja in de VS dan elders, vooral in Europa waar soevereine stress weer kan opduiken. Zonder een duidelijke uitdager voor het groeiverhaal van de VS, blijft de dollar waarschijnlijk sterk.

Hoe gaat het met de economie?

Een aantal interessante verwachtingen van Goldman Sachs over de economie 2024. Ook hier hebben wij de tekst uit de outlook weer letterlijk voor u vertaald naar het Nederlands:

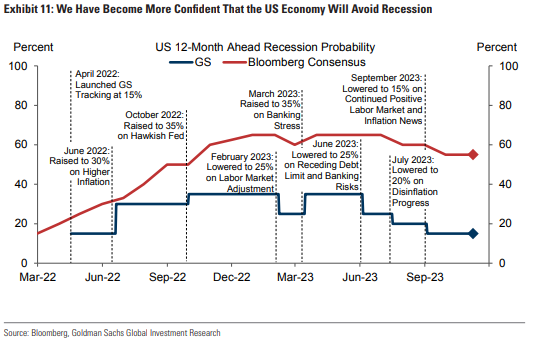

Ondanks het goede nieuws over groei en inflatie in 2023 zijn de zorgen over een recessie onder voorspellers niet veel afgenomen. Zelfs in de VS, die het afgelopen jaar duidelijk hebben overtroffen op het gebied van groei, blijkt uit Exhibit 11 dat de mediaan voorspeller nog steeds schat dat er ongeveer 50% kans is op een recessie in de komende 12 maanden. Dit is slechts bescheiden gedaald ten opzichte van de 65% kans die eind 2022 werd gezien en ver boven onze eigen kans van 15% (die op zijn beurt is afgenomen van 35% eind 2022).

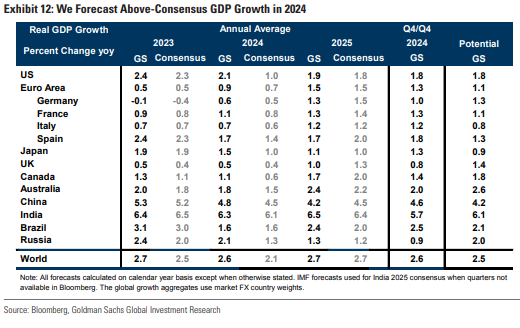

Meer in het algemeen verwachten we nog een jaar van groei-uitvoering in de meeste economieën die we bestrijken. We voorspellen een wereldwijde groei van 2,6% in 2024 op jaarbasis, een tikje boven onze schatting van de wereldwijde potentiële groei (Exhibit 12). Met name onze prognoses suggereren dat de groei in de VS opnieuw zijn DM-collega’s zal overtreffen, met land-specifieke voorspellingen die wijzen op een overperformance van 1,1 procentpunt (vergeleken met de consensus) in de VS, 0,5 procentpunt in Japan, 0,5 procentpunt in Canada, 0,3 procentpunt in China, 0,3 procentpunt in Australië en 0,2 procentpunt in het eurogebied.

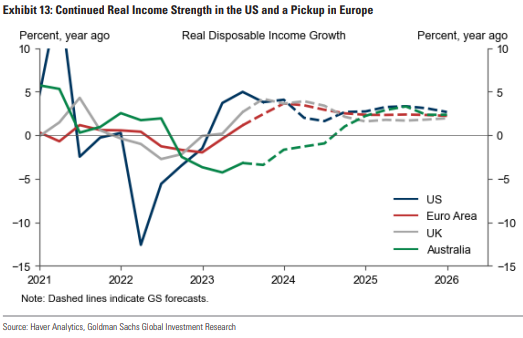

Er zijn vier belangrijke redenen voor ons optimisme over groei. De eerste reden is onze positieve verwachting voor groei van het reëel beschikbaar inkomen in een omgeving van veel lagere headline-inflatie en nog steeds sterke arbeidsmarkten. Hoewel we verwachten dat de groei van het reële inkomen in de VS zal vertragen van het buitensporige tempo van 4% dat in 2023 werd gezien naar 2¾% in 2024, zou dit nog steeds voldoende moeten zijn om consumptie en GDP-groei van minstens 2% te ondersteunen. Ondertussen zouden zowel het eurogebied als het VK een aanzienlijke versnelling van de groei van het reële inkomen moeten zien – tot ongeveer 2% tegen eind 2024 – naarmate de schok van het Russische gas vervaagt (Exhibit 13).

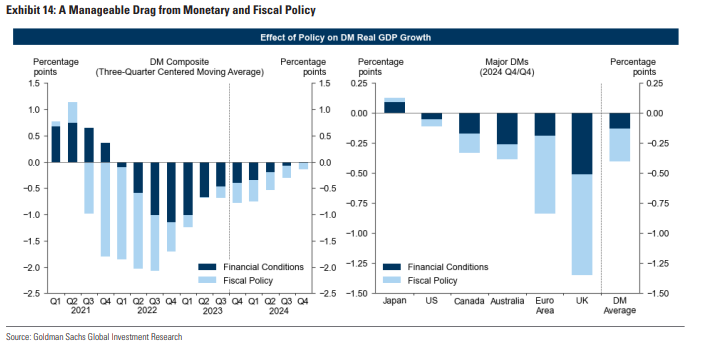

De tweede reden is dat hoewel monetair en fiscaal beleid waarschijnlijk op de groei in de G10 zullen drukken, de grootste tegenwind achter ons ligt. Zoals we herhaaldelijk hebben aangetoond, heeft het maximale effect van monetaire verkrapping op het groeipercentage (in tegenstelling tot het niveau) van het bruto binnenlands product (GDP) plaats met een korte en redelijk voorspelbare vertraging van ongeveer twee kwartalen. We verwachten daarom een kleinere tegenwind van strakkere financiële omstandigheden in 2024 dan in 2023, zelfs na het meenemen van de recente stijging van de lange rentetarieven. We schatten dat het fiscale beleid 0,2 procentpunt van de wereldwijde groei zal aftrekken in 2024, met slechts een iets grotere daling van 0,3 procentpunt in DM’s. De tegenwind zal waarschijnlijk klein zijn in de VS omdat de meeste pandemiegerelateerde stimulansen al zijn beëindigd en fiscale consolidatie onwaarschijnlijk is in een presidentsverkiezingsjaar. Het zou groter moeten zijn in het VK (waar ook verkiezingen dreigen, maar de steun voor de energiecrisis zal desondanks aflopen) en in Zuid-Europa (waar naar verwachting de betalingen gerelateerd aan energie zullen eindigen en er een terugtrekking zal zijn in de uitgaven van het EU Recovery Fund). Onze gecombineerde monetaire en fiscale impulsprognose zal echter vervagen ondanks bescheiden fiscale tegenwinden, en wijst op een piekpunt in het late 2022 (Exhibit 14).

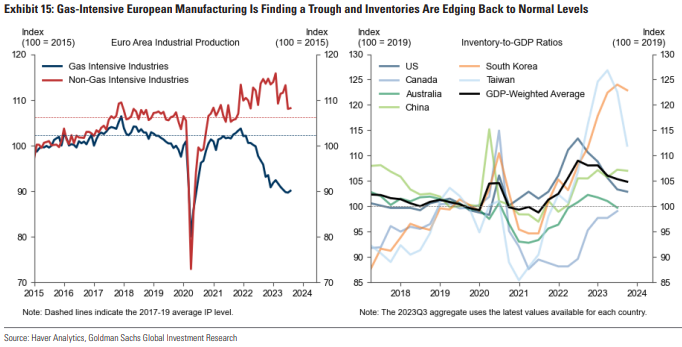

De derde reden is dat de productieactiviteit in 2024 enigszins zou moeten herstellen van een gedempt tempo in 2023. Zwakke industriële activiteit dit jaar weerspiegelde een combinatie van ongebruikelijke tegenwinden, waaronder een heroriëntatie van de bestedingen van goederen naar diensten, de Europese energiecrisis, een cyclus van voorraadafbouw die corrigeerde voor een overbouw in 2022, en een zwakkere dan verwachte opleving in de Chinese productie. De meeste van deze tegenwinden zouden dit jaar moeten afnemen, naarmate de bestedingspatronen normaliseren, de gasintensieve Europese productie een dieptepunt bereikt en de verhoudingen tussen voorraden en het bruto binnenlands product (GDP) stabiliseren, wat een herstel van de productieactiviteit naar het trendniveau van onderaf bevordert (Exhibit 15).

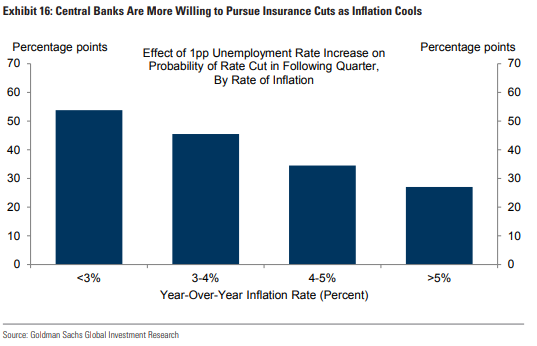

De vierde en meest nieuwe reden voor optimisme over groei is dat centrale banken geen recessie nodig hebben om de inflatie te verlagen, dus zullen ze hun best doen om er een te vermijden. Verschillende EM-early hikers, waaronder Brazilië en Polen, zijn al begonnen met het verlagen van de beleidstarieven vanaf zeer restrictieve niveaus en zullen waarschijnlijk doorgaan met gestage verlagingen. We zien minder ruimte voor preventieve versoepeling in DM-economieën, maar denken dat DM-centrale banken weinig tijd zouden verspillen voordat ze naar verlagingen zouden overschakelen als het vooruitzicht voor de groei aanzienlijk verslechterde. Onze analyse van eerdere verhogingscycli bevestigt inderdaad dat grote centrale banken twee keer zoveel kans hebben om de tarieven te verlagen als reactie op neerwaartse risico’s voor de groei, zodra de inflatie is genormaliseerd tot tarieven onder de 3%, in vergelijking met wanneer de inflatie boven de 5% ligt (Exhibit 16). Dit is een belangrijk verzekeringsbeleid tegen een recessie.

Aandelen, waarderingen en outlook

Dan het deel wat voor ons aandelenbeleggers belangrijk is, juist de aandelenmarkten. Ook hier hebben we voor u de outlook van Goldman Sachs letterlijk voor u vertaald:

Deze basisscenario’s voor groei rond de trend en afkoeling van de inflatie vormen een ondersteunende macro-achtergrond voor activamarkten, hoewel de scheefheid van risico’s, met name rond tarieven, gevolgen heeft voor onze marktverwachtingen. De belangrijkste uitdaging voor onze gunstige basisprognose is dat waarderingen van veel risico-activa rijker zijn dan normaal. Met name de “carry” of “opbrengsttoename” in krediet, opkomende markten en delen van de aandelenmarkt ligt aanzienlijk lager dan in aanzienlijke delen van het herstel. Sinds april is de prijsstelling voor de meeste cyclische activa ook verschoven naar onze basisprognoses, ondanks enige stijging van het risicopremieniveau in de laatste drie maanden. Dus, hoewel onze economische groeiprognoses ruim boven het gemiddelde liggen, lijkt het verschil met marktprijzen over het algemeen kleiner.

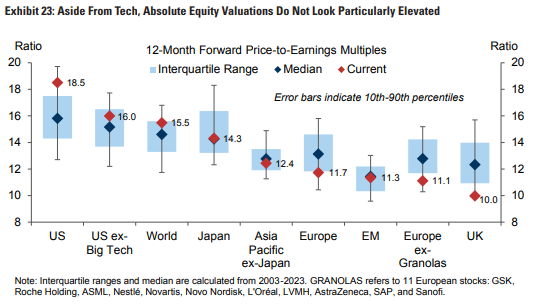

Voor krediet- en EM-tarieven beperken krappe spreads het potentieel voor outperformance ten opzichte van risicovrije tarieven, terwijl voor aandelen waarderingsbeperkingen in het middelpunt van de belangstelling blijven staan. Amerikaanse aandelenwaarderingen lijken rijker dan normaal, met kortingen in gebieden met meer winstrisico. Maar zelfs hier zijn de zorgen over waarderingen smaller dan soms wordt gepresenteerd. Voor mega-cap tech lijken waarderingen nog niet “bubbelachtig” als verwachte groeiprofielen worden gerealiseerd. En buiten Amerikaanse mega-caps lijken waarderingen minder opgerekt in vergelijking met de geschiedenis – en op veel gebieden zijn ze verbeterd ten opzichte van vorig jaar – terwijl de Equity Risk Premium over het algemeen consistent is met eerdere perioden van hogere tarieven (Exhibit 23).

De complete Outlook 2024 van Goldman Sachs is te lezen op: https://www.goldmansachs.com/intelligence/pages/gs-research/macro-outlook-2024-the-hard-part-is-over/report.pdf